Fiscalité

► Les impôts locaux

Les ressources fiscales communales se composent pour l’essentiel des quatre principales taxes directes locales que sont :

- la taxe d’habitation (TH) due par toute personne occupant au 1er janvier de l’année d’imposition une habitation meublée ;

- la taxe foncière sur les propriétés bâties (TFB) due par toute personne propriétaire d’immeubles bâtis ;

- la taxe foncière sur les propriétés non bâties (TFNB) due par toute personne propriétaire de terres et terrains non recouverts de constructions ;

- la contribution économique territoriale (CET) (ex-taxe professionnelle) due par les entreprises et professions libérales.

Ces ressources fiscales constituent une part essentielle des ressources de la commune (60% des recettes de fonctionnement).

La Contribution économique territoriale a été transférée à la Communauté d'agglomération Est Ensemble le 1er janvier 2010.

► Le calcul des impôts locaux

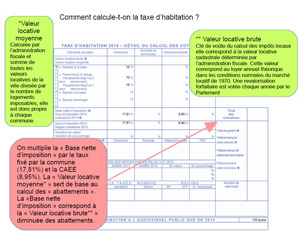

base d’imposition x taux d’imposition = cotisation

→ Base d’imposition :

La base d’imposition est déterminée par les services fiscaux. Elle fait l’objet chaque année d’une réévaluation pour tenir compte de l’inflation.

La base d’imposition repose sur une notion commune aux quatre taxes : la valeur locative cadastrale.

La valeur locative cadastrale représente le loyer annuel théorique que l’immeuble serait susceptible de produire. Elle constitue un élément fondamentale de la fiscalité directe locale puisqu’elle est retenue, seule ou avec d’autres éléments, pour le calcul des bases de tous les impôts locaux directs.

La base d’imposition peut faire l’objet de diminutions ou d’allègements par le biais d’abattements ou d’exonérations, ce qui viendra diminuer mécaniquement le montant de la cotisation à payer pour les contribuables.

→ Taux d’imposition :

La commune fixe librement les taux des 3 taxes (TH, TFB et TFNB), mais cette liberté est encadrée par la loi (plafonnement des taux).

Chaque année les taux de fiscalité sont votés en Conseil municipal avant le 31 mars.

Les taux de fiscalité 2014 sont les suivants :

| Taux d'imposition | Taux 2014 |

| Taxe d'habitation | 17,81% |

| Taxe foncière sur les propriétés bâties | 22,29% |

| Taxe foncière sur les propriétés non bâties | 33,15% |

→ Cotisation :

Le recouvrement des cotisations auprès des contribuables montreuillois est assuré par les services fiscaux.

Les impôts locaux doivent être payés chaque année au dernier trimestre. Tout retard de paiement peut entrainer une majoration.

Le prélèvement mensuel vous permet d’étaler le paiement de vos impôts locaux sur 10 ou 12 mois. Renseignez-vous auprès de votre trésorerie en appelant au numéro figurant sur votre avis d’imposition.